上市公司联合创办

在线职业教育品牌

在线职业教育品牌

2019年初级会计师《经济法基础》知识点: 支票

网络 发布时间:2019.05.15 18:48

2022年中级经济师考试开考,扫码关注或搜索【职上中级经济师】,获取真题答案解析

2019年初级会计师《经济法基础》知识点: 支票,更多初级会计复习资料,请微信搜索或扫码关注“职上会计人”。

第4单元 支票

考点1:支票概述(★)(P93)

1.支票是指出票人签发的、委托办理支票存款业务的银行在见票时无条件支付确定的金额给收款人或者持票人的票据。

【提示】支票的基本当事人包括出票人、付款人和收款人。

扫码或微信搜索“职上会计人”,关注微信,即可获取最全版真题答案

【真题答案讨论群】2019初级会计真题/原题分享群

【关注微信,还可直接订阅2019年初级会计职称考试成绩第一时间知晓成绩】

2.种类

(1)转账支票只能用于转账;现金支票只能用于支取现金;普通支票既可用于转账,也可用于支取现金。

(2)在普通支票左上角划两条平行线的,为划线支票,划线支票只能用于转账,不得支取现金。

3.使用范围

单位和个人在同一票据交换区域的各种款项结算,均可以使用支票。

考点2:支票的出票(★★★)(P94)

1.签发支票必须记载的事项

(1)表明“支票”的字样;

(2)无条件支付的委托;

(3)确定的金额;

(4)付款人名称;

(5)出票日期;

(6)出票人签章。

【提示】支票上未记载前款规定事项之一的,支票无效。

2.授权补记事项

支票的金额、收款人名称,可以由出票人授权补记,未补记前不得背书转让和提示付款。

【提示】支票的金额是签发支票必须记载的事项,只能由出票人授权收款人就支票金额补记,收款人以外的其他人不得补记;支票的收款人不属于签发支票必须记载的事项,出票人既可以授权收取支票的相对人补记,也可以由相对人再授权他人补记。

3.相对记载事项

(1)支票上未记载付款地的,付款人的营业场所为付款地。

(2)支票上未记载出票地的,出票人的营业场所、住所或者经常居住地为出票地。

4.出票人可以在支票上记载自己为收款人。

考点3:空头支票(★★★)(P94)

1.什么是空头支票?

出票人签发的支票金额超过其付款时在付款人处实有的存款金额的,为空头支票;对空头支票,付款银行有权拒付。

2.法律责任

(1)单位或个人签发空头支票,不以骗取财物为目的的,由中国人民银行处以票面金额5%但不低于1000元的罚款;

(2)持票人有权要求出票人赔偿支票金额2%的赔偿金。

考点4:支票出票人预留签章(★★★)(P94)

1.支票上的出票人签章,出票人为单位的,为与该单位在银行预留签章一致的财务专用章或者公章加其法定代表人或者其授权的代理人的签名或者盖章;出票人为个人的,为与该个人在银行预留签章一致的签名或者盖章。

2.支票的出票人预留银行签章是银行审核支票付款的依据。

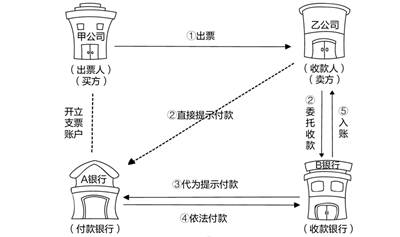

考点5:支票的付款(★★★)(P95)

1.提示付款

(1)时间

支票的提示付款期限自出票日起10日。

(2)途径

①持票人可以委托开户银行收款或者直接向付款人提示付款。

②用于支取现金的支票仅限于收款人向付款人提示付款,不能背书转让。

(3)手续

①持票人委托开户银行收款时,应作委托收款背书,在支票背面背书人签章栏内签章、记载“委托收款”字样、背书日期,在被背书人栏记载开户银行名称,并将支票和填制的进账单送交开户银行。

②持票人持用于转账的支票向付款人提示付款时,应在支票背面背书人签章栏签章,并将支票和填制的进账单送交出票人开户银行。

③收款人持用于支取现金的支票向付款人提示付款时,应在支票背面“收款人签章”处签章,持票人为个人的,还需交验本人身份证件,并在支票背面注明证件名称、号码及发证机关。

2.付款

出票人在付款人处的存款足以支付支票金额时,付款人应当在见票当日足额付款。

【提示】满足下列几个要素时,支票付款人应当在见票当日足额付款:

(1)从票面形式要件上看,持票人享有票据权利且按期提示付款;

(2)出票人在票面上使用了预留签章;

(3)出票人在付款人处的存款足以支付票据金额。

真题模考

最新资讯

工业用通风罩、循环气罩的税收编码/一般...

2022-11-10 11:14窑炉的税收编码/一般纳税人税率

2022-11-10 10:47其他电炉的税收编码/一般纳税人税率

2022-11-10 10:45炉用燃烧器的税收编码/一般纳税人税率

2022-11-09 17:56齿轮、传动和驱动部件零件的税收编码/一...

2022-11-09 17:44齿轮传动轴的税收编码/一般纳税人税率

2022-11-04 11:22其他真空应用设备的税收编码/一般纳税人...

2022-11-04 10:56真空干燥设备的税收编码/一般纳税人税率

2022-11-04 10:47亏损弥补纳税申报举例

2022-08-15 15:28企业境内外亏损是否可以相互弥补?

2022-08-15 15:29